[罗戈导读]美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

[罗戈导读]美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

美国零售行业经过70年并购活动,行业集中度持续提升,各种零售业态也彼此更迭。本篇报告以美国的并购史为起点,研究零售并购的触发条件、并购节奏以及龙头并购优势,预判未来国内零售发展以及并购节奏。

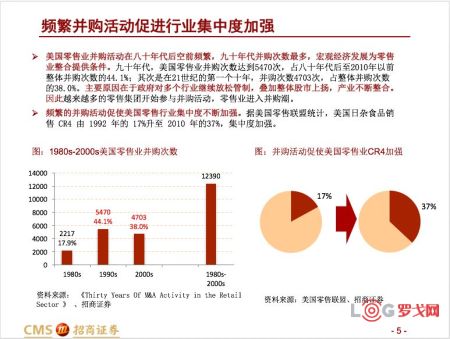

80年代后,一方面,美国人均GDP持续稳定增长带来日用品、杂货和食物销售市场规模扩大,另一方面银行贷款利率在这段时间迅速下降,叠加资产升值,零售业并购空前频繁,90年代并购交易数量达到顶峰,同时美国日用品杂货和食物销售行业集中度不断提高。但线下零售增长空间有限,行业面临着新兴线上零售商挑战,并购动机的重心也发生偏移,横向并购转向纵向并购,线下向线上并购延伸,线上线下融合进一步加强。

沃尔玛的成长史是美国零售行业战略并购的经典案例,也是美国连锁商超的发展史的侧面反映。1980年,沃尔玛已经成长为区域性最大的零售经销商,为进军全国市场,沃尔玛通过杠杆收购BIG K等当时经营不景气的零售企业,迅速扩大公司体量实现在全美扩张;进入90年代国内增长有限,沃尔玛通过收购国外连锁商超进入全球扩张时代,从1990年-2010年间,沃尔玛国际营收贡献不断增长,目前约占沃尔玛总营收的30%;而2010年后,传统零售商面临如亚马逊等电商巨头的挑战,沃尔玛主动出击,通过并购服饰、家具等电商平台以及数字科技企业进入新领域应对挑战。

以A&P、凯马特、Costco、梅西百货等企业为代表的并购活动则反映了美国其他零售业态的兴衰与转型。美国老牌连锁超市A&P凭借有利的政策与市场环境大力规模并购实现规模膨胀;凯马特在自身增速放缓下通过并购体育用品店、书店等专业领域零售商试图探索多元化道路而失败,最后与西尔斯合并;会员制仓储店在进入90年代后通过行业整合形成规模效益提高整体竞争优势,培育出Costco等成功案例;梅西百货在百货行业进入衰退期时与联合百货、五月百货整合提高自身竞争优势,但因并购未解决当前时代百货行业面临的根本危机,因此近年来发展再显疲软。大型并购事件如同风向标,预示着零售行业的变化。同时,美国零售并购史也为中国零售并购提供启示,即中国未来的新兴零售业态需要把握好企业发展的不同阶段的发展与扩张方向。

End

附录一:参考报告

【招商零售|深度报告】从Costco看国内超市:自有品牌和生鲜 自有品牌系列报告(一)

【招商零售|深度报告】沃尔玛专题研究:世界零售霸主的成功基因

附录二:团队介绍

| 零售组

| 零售/新兴金融

宁浮洁 周洁

点击好看,与更多人分享吧

白犀牛B轮融资总额近5亿,顺丰三度加注,车规级无人车加速落地!

981 阅读

运满满“倒货清源”行动成效显著:首月处理超26000个违规账号

675 阅读

仓库通道宽度如何计算?叉车安全如何管理?一篇讲透仓储作业关键细节

538 阅读一家物流公司的崩塌,从路径依赖开始

543 阅读圆通“智驾接龙”跑出快递物流“新质生产力”

459 阅读阿里推出“饱呗运力”,入局校园即时配送

465 阅读京东折扣超市全国首店开业

437 阅读菜鸟牵手健力宝为供应链提速:工厂直达冰箱仅需24小时

428 阅读耐克 D2C战略遭遇集体诉讼:证据直指供应链运营

457 阅读“倒货”现形!运满满重拳出击,1分钟赚900块的黑心生意没了!

378 阅读

粤公网安备 44030402005698号