[罗戈导读]持续关注公司物贸联动开启飞轮效应

[罗戈导读]持续关注公司物贸联动开启飞轮效应

我们继续推出重点标的系列:本篇为ToB供应链-密尔克卫。

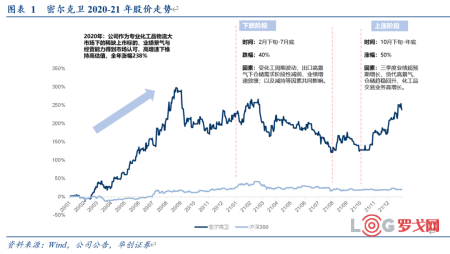

一、股价回顾:密尔克卫2021年涨幅3%,跑赢沪深300指数8.3个百分点,2020-21年累计涨幅238%,跑赢沪深300指数218个百分点。

二、展望2022:专业化工供应链领域大市场,看好公司物贸联动开启飞轮效应,迎来持续高增长。

核心看点1:公司化工品交易业务高速发展,实现物贸一体化,飞轮效应推动发展新阶段。

1)公司基于线下化工物流交付能力,开始向化工品交易业务延伸,1H2021交易营收同比大增400.5%至11.5亿元,收入占比达33.1%。

2)我们此前报告分析国内第三方化学品分销贸易市场空间广阔,而公司的切入点在于可满足上游出售方加快库存周转、优化渠道效率与数据统筹等诉求与下游购买方对于物流交付安全稳定以及真货保障的诉求。

同时交易业务的价值在于:

a)客户与业务协同,切入存量物流客户的分销渠道后带来交易业务量增长,并且反哺物流主业;依托分销业务加速渗透中小客户,获取原先单靠物流主业难以触达的长尾客户。

b)资产复用,利用相对轻资产的方式扩大服务半径,加速物流资产利用率提升。

c)提高周转率,交易板块面向中小分销客户的账期较短,应收账款周转率更高,有望通过高周转保持高ROE(前三季度总资产周转率同比+39%;应收账款周转天数同比-28%)。

3)公司提出打造“超级化工亚马逊”的愿景,而能否基于物流交付能力开启物贸联动的“飞轮效应”是公司未来维持高增长的重要课题,建议关注公司交易业务迭代过程中的利润率企稳区间,以及协同效应在周转率、ROE等指标上的持续体现。

核心看点2:内生+外延共同驱动持续扩张。

1)外延方面,公司21年继续围绕“网络+能力”路径进行外延并购,拓展危化品仓库、储罐/罐箱资源、核电特货及跨境长线运输等环节,高效高速扩张物流底盘;

2)内生方面,推进自建仓储产能的布局,在手项目充裕,预计未来将稳步释放;并且探索合资、管理模式输出等轻重资产结合的扩张方式。因此公司化工品全场景一站式物流交付能力的核心竞争优势将不断巩固,市场份额持续提升。

3)多元物流板块拓展。公司已拥有风电、核电、锂电、氢能源的全产业链供应链服务能力;同时设立国际工程物流、新加坡及美国公司等补充全球运营架构,公司未来工程物流、跨境物流板块值得关注。

三、投资建议:

1)盈利预测:我们预计2021-23年实现归母净利润预测为4.2、6及8亿元,对应三年EPS分别为2.56、3.66、5.01元,对应PE为53、37、27倍。

2)投资建议:我们维持PEG定价方式,依据公司近三年平均增速45%,按照PEG=1给予公司2022年45倍PE,对应一年期目标市值270亿元,股价164元,预期较现价20%空间,维持“推荐”评级。

风险提示:化工品需求低于预期、公司业务拓展低于预期、安全经营风险等。

16家上榜世界500强的物流供应链企业

2402 阅读

东南亚仓配一体的机遇与挑战

1531 阅读

申通东北首个无人车队投运

1166 阅读8月湖北京东大件物流宅配资源长期招商邀请函

1109 阅读物流企业如何参加项目投标才能成功中标 | 物流人的必修课

1056 阅读极智嘉宣布进军具身智能:具备商业化能力、研发实力、场景数据三大优势

1040 阅读中国长安汽车集团有限公司正式成立,注册资本200亿元

1009 阅读京东:七鲜小厨“菜品合伙人”已收到超6.6万份报名

999 阅读抖音超市将被合并至抖音小时达

993 阅读国家邮政局到顺丰调研,王卫现身

964 阅读

粤公网安备 44030402005698号

_HfrHMiwzXXB3.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)