[罗戈导读]净利润方面,二季度调整后净利同比增长25.6%至13.8亿元人民币;上半年年调整后净利同比增长26.4%至23.4亿元人民币。

[罗戈导读]净利润方面,二季度调整后净利同比增长25.6%至13.8亿元人民币;上半年年调整后净利同比增长26.4%至23.4亿元人民币。

-01- 事件

1、财务数据:营业收入方面,二季度营收同比增长29.9%至54.2亿元,其中快递收入同比增长30.0%至47.6亿元人民币;上半年营收同比增长29.1%至100.0亿元人民币,其中快递收入同比增长30.7%至88.2亿元人民币。

净利润方面,二季度调整后净利同比增长25.6%至13.8亿元人民币;上半年年调整后净利同比增长26.4%至23.4亿元人民币。

2. 经营数据:

中通二季度快递业务量31.1亿件,同比增长46.8%;上半年业务量达53.7亿件,同比增长44.6%。

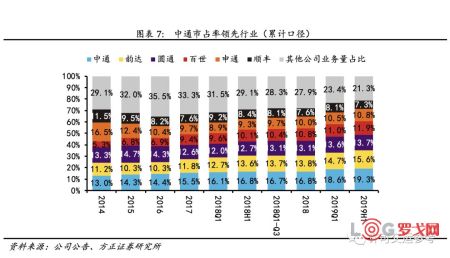

-02- 分析

①Q2中通单票收入同比下滑11.56%,相较一季度7%的下滑幅度又有所扩大,短期价格战有加剧迹象。但在价格战背景下,中通实现调整后净利润25.6%增速,业绩仍然符合预期。

2. 电商快递市场韧性凸显,市占率提升超预期

②行业超预期增长的背景下,龙头充分受益。在电商快递整体保持高增速的情况下,中通基本面最为优质,精细化管控能力行业领先,业务量增速保持在第一梯队,2019H1业务量增速44%,二季度单季市占率接近20%。

在价格战持续的背景下,成本控制是中国电商快递商业的竞争主题。经过市场检验,中转运输环节加大投资力度是降低成本的有效路径。在高效的降本增效策略下,二季度中通单票成本同比降低约7%:自有运力的投入使用及高规格甩挂车的投产,帮助单票运输成本同比下降9%,自有车辆从年初的4500辆提升到约4950辆,占比提升至85.3%,其中15-17米高运力挂车从年初2800辆提升至3150辆,较一季度末增加150辆;自动化设备的投入进一步控制单票中心操作成本,二季度中通自动化设备同比增加91套。大力度的降本投入收效显著且具备可持续性,预计未来三年中通成本仍处于下降通道。

对标国际,欧美快递巨头均已步入成熟期,从快递企业到综合物流公司,中通成长性优势明显。在人口及产业红利背景下,大快递赛道持续受益,创造了中国中低端快递市场的增长奇迹,作为市场龙头,中通充分享受赛道的成长性优势。而领先的管理能力和成本优势则赋予其业绩增长的高度确定性。综合来看,中通是快递行业大发展趋势的下成长性、确定性兼备的精品标的。

-03-

投资建议 | 2021年对应13倍PE,上调至“强烈推荐”评级

中性预期下,假设中通2019-2021年业务量增速44.6%、38%、33%,单票收入下滑12%、8%、6%,单票成本下降7.58%、5.68%、5.44%;

预计公司2019-2021年营业收入分别为226.41、288.90、359.26亿元,调整后净利润分别为50.29、59.76、75.92亿元, 对应PE为19.57、16.47、12.96倍。上调至“强烈推荐”评级。

-风险提示-

成本优化不及预期、恶性价格战爆发、快递业务量增速下滑

-04-

附录

玛氏中国 | 2025年度玛氏宠物华东区域成品仓储运输服务(B2B&D2C)遴选

4246 阅读

安得智联正式向港交所递交上市申请

1272 阅读

2025年京东物流福建大件宅配招商

1227 阅读海晨股份:半导体高端物流设备打造第二增长曲线,物流机器人开启未来产业征程——大物流时代系列研究(28)

1055 阅读跨境物流又暴大雷:冻结5100万美元资产、卷跑2.3亿资金、坑惨3.6万货主……

708 阅读途虎养车全国城配线路运输项目-报名公告【长期有效】

702 阅读全球第六,国内第一!顺丰上榜《2025全球物流品牌价值榜》

491 阅读首场物流狂欢节落地橘子洲 安能开创行业“商流+物流”融合新范式

465 阅读圆通智驾接龙投入百台级规模,成本降24%,司机月休还翻倍?

443 阅读麦德龙长沙首开“前置仓”,1500种商品一小时送达

465 阅读

粤公网安备 44030402005698号

_oV8eboeplZ55.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)

_HfrHMiwzXXB3.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)